星空综合集团股份有限公司官网

新闻中心

NEWS CENTER

中国版“可重复火箭”破局!长征十二号乙静态点火成功低轨组网缺口迎解药

,不仅标志着我国在可重复火箭技术领域迈出关键一步,更精准命中了国内低轨卫星规模化部署的核心痛点。当前,我国已向国际电信联盟申报低轨卫星星座,而发射运力不足、成本偏高正是制约组网进度的最大堵点。长征十二号乙的突破,是否能撑起中国商业航天的“规模化发射时代”?与马斯克星舰的技术路径相比,我国商业火箭的竞争优势又在哪里?作为财经博主,今天就带大家深度拆解这一事件背后的产业逻辑与投资机遇。

此次长征十二号乙的静态点火试验,绝非简单的技术验证,而是精准对标国内商业航天的核心需求,实现了“实用性”与“突破性”的双重落地。从火箭定位来看,CZ-12B是我国新一代四米级可重复使用火箭,采用两级构型及全液氧煤油动力方案,核心指标直指低轨商业发射市场——20吨级近地轨道运载能力,刚好适配当前低轨卫星星座组网的批量发射需求。

静态点火试验的圆满成功,更从核心环节验证了火箭的可靠性。本次试验全面模拟真实发射前的加注、点火、时序控制等关键流程,相当于给火箭做了一次“全身体检”。结果表明,箭体结构、动力系统、控制系统等核心部件均能稳定工作,这意味着火箭设计已具备工程化落地能力,后续转入飞行试验的进度有望超预期。对商业航天而言,“可靠性”直接决定发射订单的获取,而长征十二号乙的表现,无疑为其赢得了市场信任。

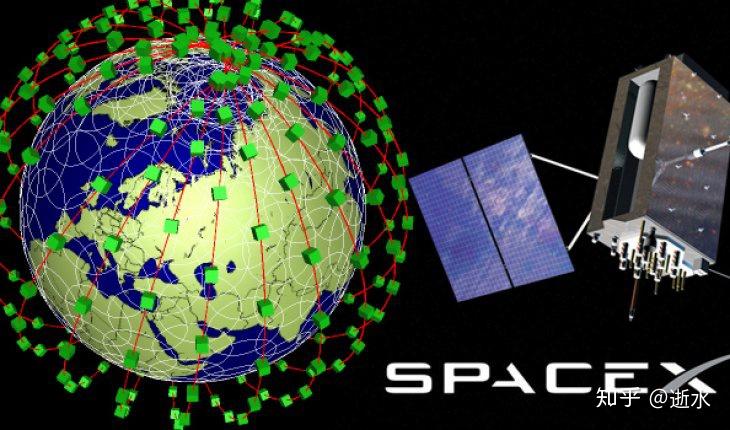

更值得关注的是其“可重复使用”属性的战略价值。长期以来,我国商业火箭多以一次性火箭为主,单次发射成本偏高,难以支撑超20万颗卫星的规模化组网需求。中国星网GW星座截至2025年底仅完成136颗在轨部署,距离2029年底1300颗的阶段性目标差距显著,运力缺口已成行业共识。长征十二号乙的可重复使用设计,能大幅降低单公斤载荷成本,结合20吨的运力规模,可实现“批量发射+成本可控”的双重目标,成为破解低轨组网缺口的核心解药。

几乎同步的航天动态,勾勒出中美商业火箭的两条差异化竞争路径。马斯克的星舰追求“颠覆式创新”,以每小时发射一次、100吨级运力为目标,试图通过极致高频复用重构太空运输规则,走的是“技术突破引领产业”的路线;而长征十二号乙则聚焦“渐进式落地”,以适配国内低轨组网刚需为核心,走的是“需求驱动技术”的务实路线。两种路径无绝对优劣,却折射出两国商业航天的产业阶段差异。

从技术指标来看,星舰的100吨级运力、全箭可重复使用能力,在理论上领先于长征十二号乙的20吨运力,但星舰仍处于测试迭代阶段,面临监管审批、高频运营等多重瓶颈,四年目标的落地不确定性较高。而长征十二号乙则更贴近当前商业需求,20吨运力足以满足单批次卫星组网的发射需求,全液氧煤油动力方案成熟度高、维护成本低,可重复使用技术聚焦核心部件优化,更易实现工程化量产。

从产业逻辑来看,星舰的目标是打开太空采矿、在轨制造等未来场景,走的是“先创造需求再落地”的路线;长征十二号乙则精准对接当前最确定的低轨卫星互联网需求,走的是“先满足现有需求再迭代升级”的路线。对国内市场而言,低轨卫星互联网已进入“政策+产业+资本”三重共振阶段,长征十二号乙的落地,能快速承接中国星网、中国移动等企业的发射订单,形成“技术落地-订单承接-业绩兑现”的闭环,这也是其核心竞争优势。

值得一提的是,国内商业航天已形成“多点开花”的格局。除了中国商火的长征十二号乙,蓝箭航天的“朱雀三号”可重复使用火箭已入选中国星网核心供应商名单,将支撑GW星座建设。这种“国家队+民营力量”协同发展的模式,既能保障技术稳定性,又能提升产业迭代效率,与SpaceX的单一主体推进形成鲜明对比。

长征十二号乙的突破,绝非单一火箭的技术胜利,更将激活整个商业航天产业链的协同增长,为投资者带来明确的布局机遇。结合当前产业趋势,可重点关注三条核心主线:

第一条主线是中国商火产业链核心标的。长征十二号乙后续转入飞行试验、批量交付后,将直接拉动上游核心零部件需求。重点关注全液氧煤油发动机供应商、可重复使用箭体结构材料企业、高精度测控设备厂商,以及燃料加注、箭体检修等配套服务企业。这些企业将直接受益于火箭的量产与发射服务,业绩增长确定性较强。

第二条主线是低轨卫星星座运营与制造企业。随着长征十二号乙等可重复火箭逐步落地,发射成本下降将加速低轨星座组网进度。可关注中国星网、中国移动等星座运营龙头,以及卫星制造核心企业。中国星网GW星座需在2029年底前完成1300颗卫星部署,后续发射需求将持续释放,相关企业有望迎来订单爆发期。

第三条主线是可重复使用火箭技术服务商。可重复使用的核心在于动力系统复用、热防护系统优化、箭体检修效率提升,相关技术服务商将成为行业升级的核心受益者。重点关注在可重复火箭热防护材料、智能检修设备、动力系统优化等领域有技术积累的企业,这类企业不仅能服务于长征十二号乙,还能对接全行业的技术升级需求,成长星空综合集团官网空间广阔。

同时,投资者需警惕两大风险:一是技术落地不及预期风险,静态点火成功后仍需经历飞行试验验证,若出现技术故障可能导致进度延迟;二是产能匹配风险,低轨卫星组网对火箭发射的批量需求极高,若火箭产能无法快速释放,可能难以承接激增的订单。建议聚焦具备核心技术壁垒、已进入头部企业供应链的标的,规避纯概念炒作。

长征十二号乙的静态点火成功,本质上标志着中国商业航天从“技术探索”进入“产能决胜”的新阶段。随着全球低轨频轨资源争夺日益激烈,“先到先得”的规则倒逼各国加星空综合集团官网速卫星组网,而火箭运力正是决定组网速度的核心变量。此前我国虽申报了超20万颗卫星星座,但运力不足制约了部署进度,长征十二号乙的落地,将彻底打破这一僵局。

从政策端来看,东风商业航天创新试验区的落地、可重复火箭技术的政策支持,为商业航天提供了良好的发展环境;从资本端来看,国内商业航天赛道融资活跃度持续提升,资本正加速向具备核心技术的企业聚集;从产业端来看,“火箭+卫星+应用”的生态闭环逐步形成,低轨卫星互联网、低空经济、应急通信等应用场景将逐步落地,打开万亿级市场空间。